资金归集自动分账靠谱吗?空中分账是怎么回事?空中分账是什么?资金归集自动分账靠谱吗?一文说透。在多角色资金分配场景中,“空中分账” 与 “资金归集自动分账” 已成为企业降本合规的核心工具,但两者的概念边界与可靠性逻辑常被混淆。以下结合行业实践与合规标准,从定义解析、运作机制到可靠性判断展开深度说明。

一、空中分账:资金 “云端拆解” 的技术本质

空中分账并非抽象概念,而是依托云端系统实现资金 “无接触流转” 的分账形态,核心是 **“资金不落地 + 规则自动化”** 。其运作逻辑可概括为 “监管账户托底 + 云端规则驱动”:

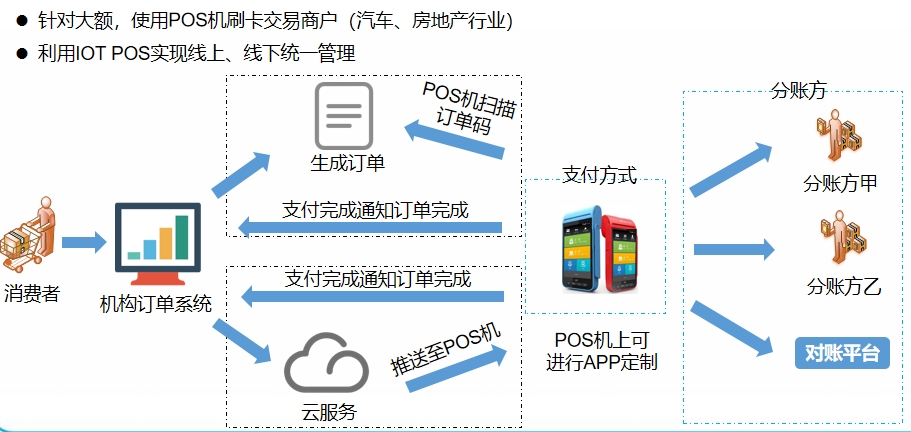

用户支付后,资金不进入企业自有账户,而是直接流入银行或持牌支付机构的央行监管账户,如同在 “空中” 完成拦截与拆分。系统依据预设规则(如平台抽佣 15%、商家得 85%),在 200ms 内完成多角色资金分配,分账完成后自动生成符合税务要求的电子凭证。

以连锁品牌为例,接入美咖云分账的 “空中分账技术” 后,客户跨店消费的预付款可实时拆分:充值时分配 20% 收益给销售门店,后续核销时再将剩余 80% 分给服务门店,全程无需财务人工核算,纠纷率直接下降 80%。这种模式彻底摆脱了传统 “先收款再转款” 的资金沉淀风险,是分账技术的进阶形态。

二、资金归集自动分账:靠谱与否看 “合规与机制”

资金归集自动分账是 “先汇总资金再按规则拆分” 的模式,其可靠性并非绝对,需从三个核心维度判断:

1. 合规性是第一标尺

靠谱的系统必然依托合规账户体系。持牌支付机构(如拉卡拉分账通)的归集分账,资金会先进入央行监管的归集账户,再按规则拆分,全程受金融监管。某商贸城采用这类系统后,实现 POS、扫码收款的实时归集分账,彻底规避了 “二清” 风险,资金安全等级达金融级。

反之,无资质平台将资金归集到自有账户再分账,属于典型 “二清” 违规,存在卷款跑路风险。企业可通过央行官网查询服务商《支付业务许可证》,确认是否具备资金归集分账资质。

2. 资金管控机制决定安全性

正规系统通过三重机制保障安全:一是资金隔离,归集账户与企业运营账户完全独立,平台无权挪用;二是透明追溯,分账链等平台支持分账方通过小程序实时查看归集明细与打款凭证;三是异常预警,AI 风控引擎能识别大额异常归集、跨区域分账等风险,某 SaaS 企业接入后成功拦截 3 起虚假交易分账。

3. 效率提升是核心价值

传统人工归集分账需 3-7 天,且误差率超 5%,而自动分账系统可实现 “T+0 实时到账”。简米云分账服务的 4000 余家企业中,财务对账效率平均提升 90%,人力成本减少 2 人 / 年。对供应链企业而言,资金快速归集拆分还能缩短账期,某厂家接入后供应商回款周期从 30 天缩至 1 天,合作稳定性提升 40%。

三、选型避坑:两类场景的适配与验证技巧

1. 按业务选对模式

多渠道经营企业(如抖音 + 门店):优先选支持全渠道归集的空中分账系统,分账链可一次对接公域私域,资金自动汇总拆分;

连锁加盟品牌:选美咖云分账这类支持 “总部 - 门店 - 合伙人” 多级归集分账的平台,预付款处理更精准。

2. 三步验证可靠性

查资质:确认服务商持牌资质与等保三级认证,避免 “技术型服务商” 无存管资质的隐患;

测流程:试用沙箱环境,验证归集分账是否 “资金不落地”,规则修改是否实时生效;

看案例:优先选同行业客户留存率超 70% 的服务商,如汇付天下在连锁领域服务超 600 万家企业。

综上,合规资质完备、资金隔离到位的资金归集自动分账非常靠谱,而空中分账是其高效运作的技术载体。若你从事连锁、电商或供应链行业,可告知具体业态(如餐饮加盟、跨境电商),我能为你匹配适配的分账方案与服务商清单。