空中分账与地面分账有什么不同。空中分账与地面分账(即落地后分账)在资金流转路径、效率、安全性、合规性、成本及技术要求等方面存在显著差异,具体对比如下:

一、资金流转路径

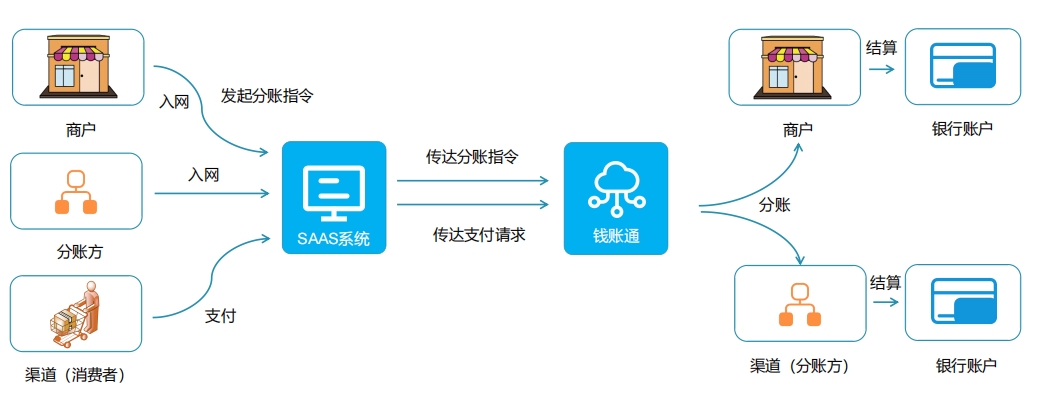

空中分账:用户付款后,资金直接进入银行或持牌支付机构的监管账户,再按预设规则实时拆分给平台、商户、供应商等各方。资金全程不落地,平台不触碰资金,从根源上规避风险。

地面分账:交易完成后,资金先进入统一的落地账户(通常是平台或企业的银行账户),再按规则分给各方。资金会在平台沉淀一段时间,形成资金池。

二、效率

空中分账:实现交易完成即分账,资金秒级到账,无需等待银行清算周期,大大提高了资金流动性和使用效率。

地面分账:由于资金需要先进入落地账户,再经过人工或系统分账,处理速度较慢,可能存在时间延迟。

三、安全性

空中分账:通过虚拟账户技术隔离银行账户变动,降低资金盗用或挪用风险。同时,资金全程在监管账户流转,平台不触碰资金,进一步保障了资金安全。

地面分账:资金在平台沉淀期间,存在被挪用或盗用的风险。此外,如果平台财务管理不善,还可能出现资金流失或损失的情况。

四、合规性

空中分账:符合央行等监管机构对平台资金管理的要求,彻底杜绝了“二清”风险(即没有支付牌照的平台进行资金清算)。

地面分账:如果平台没有支付牌照,进行代收代付就可能构成“二清”,面临监管处罚和法律风险。

五、成本

空中分账:可能省下一些银行手续费和管理费,因为资金流转路径更短,减少了中间环节。同时,由于提高了资金流动性和使用效率,也降低了资金成本。

地面分账:可能需要支付额外的银行手续费和管理费,因为资金需要在多个账户之间流转。此外,由于处理速度较慢,还可能增加资金占用成本。

六、技术要求

空中分账:需要高级技术支持,包括支付通道、规则引擎和清算网络等系统的配合,以确保分账的准确性和稳定性。同时,还需要与银行或持牌支付机构进行对接和合作。

地面分账:技术要求相对较低,因为资金流转路径相对简单,主要依赖于银行或第三方支付机构的清算系统。