哪些企业可以办理分账系统呢 。2025 年分账系统办理指南:哪些企业可申请?合规条件与场景适配。分账系统作为解决资金清分效率、规避 “二清” 风险的核心工具,2025 年在央行 43 号文、银支付 281 号文等政策规范下,已形成明确的企业准入标准。并非所有企业都需办理分账系统,仅当企业涉及 “多主体资金流转” 时才成为必要选择。以下从适用行业类型、核心申请条件、合规要点三方面,详解哪些企业可办理分账系统,以及如何安全合规落地。

一、四类核心适用行业:有明确资金清分需求的企业优先

分账系统本质是为 “资金代收代付场景” 设计,2025 年主流服务商(如拉卡拉、MallBook)的服务案例显示,以下四类企业是主要服务对象,且各有明确的场景适配方案:

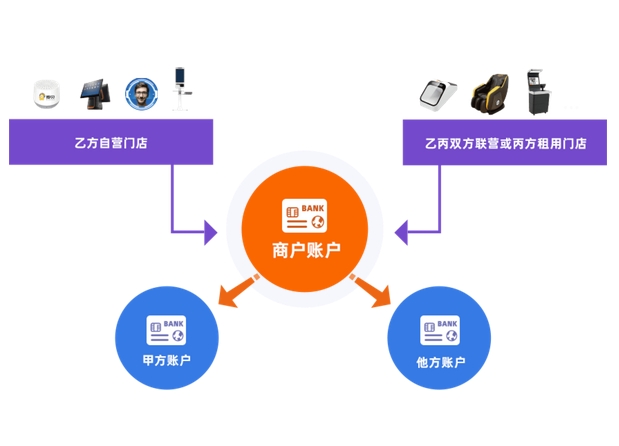

电商与零售平台类:无论是综合电商(如多商家入驻的购物平台)、垂直领域电商(如美妆、家电类平台),还是线下连锁零售的多门店模式,均需分账系统实现 “消费者付款→平台归集→自动分账至商家 / 门店” 的闭环。例如某家电电商平台,通过拉卡拉分账系统,可按 “平台佣金 15%+ 商家货款 85%” 的预设比例,在交易完成后 T+1 自动清分,避免人工对账误差。这类企业申请时需提供平台备案证明、商家合作协议,证明多主体合作关系。

共享经济与服务平台类:共享单车、共享充电宝、家政服务平台等涉及 “平台 - 服务提供者” 分成的模式,是分账系统的高频用户。以某共享充电宝企业为例,其用户付费需拆分 “平台管理费 20%+ 代理商分成 30%+ 设备方收益 50%”,通过 MallBook 云分账系统可支持万级 TPS 并发,满足节假日高峰时段的实时分账需求。这类企业需提供服务协议模板,明确分账比例的合法性,且需通过国家等保三级认证,保障用户支付数据安全。

政企与公用事业类:民生银行 “分账通” 等银行系产品显示,地方财政局、高校、医院、公积金管理中心等机构,可通过分账系统实现资金内部分类核算。例如某高校需将学费按 “学费 60%+ 住宿费 30%+ 教材费 10%” 拆分至不同部门账户,通过分账系统可建立多子账簿,无需开立多个实体账户,降低管理成本。这类机构申请时需提供事业单位法人证书、财政部门批文,部分还需满足 “资金用途专款专用” 的监管要求。

供应链与物流企业类:涉及多级经销商、仓储服务商、运输方的供应链平台,以及需拆分 “运费 + 仓储费 + 保险费” 的物流企业,可通过分账系统实现多环节资金清分。例如某物流平台,客户支付的 1000 元运费需分至 “承运商 800 元 + 平台服务费 150 元 + 保险机构 50 元”,系统可根据物流单号自动匹配分账规则,且支持电子合同与完税凭证自动生成,符合财税〔2023〕17 号文要求。这类企业需提供供应链合作协议、运输许可证等资质文件。

二、通用申请条件:三大核心门槛必须满足

无论属于哪个行业,2025 年办理分账系统均需满足 “资质合规、场景真实、技术达标” 三大条件,缺少任何一项都可能导致申请失败或后续合规风险:

基础资质齐全:企业需提供营业执照(注册满 1 年,部分银行要求满 2 年)、法人身份证、银行开户许可证,若涉及特殊行业(如医疗需《医疗机构执业许可证》、教育需《办学许可证》),还需补充行业特许资质。拉卡拉、民生银行等服务商明确要求,企业无严重失信记录,且近 3 年无 “二清” 违规处罚记录,否则将直接拒绝合作。

场景真实且有分账需求:需向服务商提供合作协议、交易流水样本,证明存在 “非自营” 的多主体资金流转场景。例如某平台声称有 100 家合作商家,却无法提供商家入驻合同或历史交易分账记录,将被判定为 “虚假场景”,无法通过审核。2025 年央行新规特别强调,禁止为 “空壳平台” 或 “自营伪装多商家” 的企业提供分账服务,避免系统被用于资金挪用。

配合合规改造:需接入持牌机构的资金存管体系,要么直接与持牌支付机构(如拉卡拉,持有央行《支付业务许可证》)合作,要么通过银行直连模式(如民生银行分账通)实现资金闭环。同时,企业需按要求改造交易流程,停止 “资金先归集至企业账户再手动转账” 的违规操作,采用 “资金不落地” 的云端分账模式,确保每笔交易流水可追溯,符合反洗钱监管要求。

三、合规避坑:两类企业需谨慎,选择服务商有讲究

并非所有有分账需求的企业都能顺利办理,以下两类企业需重点关注合规风险,且在选择服务商时需格外谨慎:

需整改的企业:若企业当前采用 “个人支付宝 / 微信收款后手动分账”“通过私人账户归集资金” 等模式,需先完成合规改造,注销不合规收款账户,再申请分账系统。这类企业建议优先选择银行系分账产品(如民生银行分账通),虽然审核周期较长(约 15-20 天),但资金监管更严格,适合对合规性要求高的政企类客户。

小额高频交易企业:如社区团购、小型服务平台,若单笔交易金额低(不足 100 元)但交易量大,需选择支持 “批量分账” 的系统,避免因单笔手续费过高增加成本。MallBook 等服务商针对这类企业推出 “阶梯费率”,交易笔数越多,单笔分账费用越低(从 0.1 元 / 笔降至 0.05 元 / 笔),可有效控制成本。

选择服务商时,需重点核查两项资质:一是服务商是否持有央行《支付业务许可证》,或与持牌机构有正式合作协议;二是系统是否通过等保三级认证,可要求服务商提供认证报告。避免选择无资质的 “小众平台”,这类平台常以 “低费率” 为诱饵,实则可能存在资金安全隐患,2025 年已有多起 “小众分账平台挪用资金” 的投诉案例,需高度警惕。

综上,2025 年可办理分账系统的企业,核心特征是 “有真实多主体分账需求、资质齐全且愿意配合合规改造”,主要集中在电商、共享经济、政企、供应链四大领域。只要满足基础申请条件,选择持牌服务商,即可安全落地分账系统,既提升资金清分效率,又规避 “二清” 等合规风险,为业务扩张提供保障。