企业办理自动分账系统需要注意什么事项。企业办理自动分账系统:8 大核心注意事项。在平台型企业(如电商平台、共享经济平台、连锁加盟品牌)的经营中,自动分账系统能解决 “资金归集后手动分账效率低、易出错、合规风险高” 的痛点。但办理过程中若忽视关键细节,可能导致系统无法适配业务、产生合规隐患或增加额外成本。下面从 8 个核心维度,为企业梳理办理自动分账系统的注意事项。

一、优先确认 “合规资质”,避免踩政策红线

合规是企业办理自动分账系统的首要前提,需重点核查两方面:

服务商资质:选择持有央行颁发的《支付业务许可证》(尤其是 “互联网支付” 或 “银行卡收单” 资质)的服务商,或与银行合作开发分账系统的第三方平台。避免选择无资质的 “黑服务商”,这类服务商可能通过 “私人账户代分账” 规避监管,导致企业面临资金被截留、税务不合规等风险。例如,电商平台若使用无资质服务商的分账系统,可能因 “资金池管理不合规” 被监管部门处罚。

分账模式合规:根据《非银行支付机构网络支付业务管理办法》,企业不得未经许可搭建 “资金池”。自动分账系统需满足 “交易资金直接进入监管账户 / 银行托管账户,分账指令触发后实时拆分至各方账户”,避免资金在企业自有账户停留。例如,共享充电宝平台的分账系统,需实现 “用户付款后,资金先进入银行托管账户,再按约定比例(平台抽成 + 商户收益)实时分账”,而非先进入平台账户再手动转账。

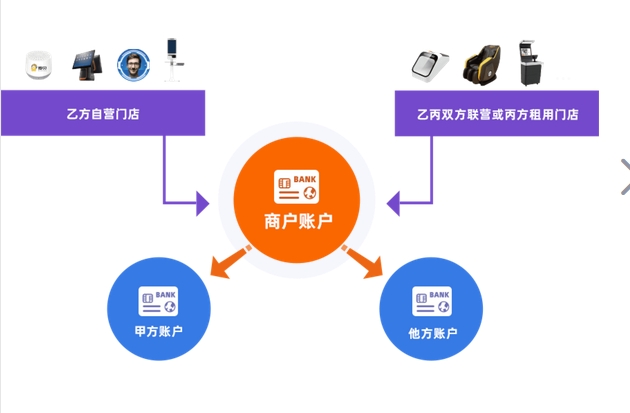

二、明确 “业务场景适配”,避免功能冗余或缺失

不同行业的企业对分账系统的功能需求差异较大,办理前需梳理自身业务场景,确保系统功能匹配:

分账规则灵活性:确认系统是否支持 “多维度分账规则设置”,如按比例分账(如平台抽成 20%、商户得 80%)、按固定金额分账(如每笔交易固定给服务商分 5 元)、按阶梯分账(如交易金额 100 元以内分账比例 A,100 元以上分账比例 B)。例如,连锁餐饮品牌的分账系统,需支持 “总部分账(品牌管理费)+ 门店分账(营业收入)+ 供应商分账(食材采购款)” 的多角色分账,且各角色分账比例可单独设置。

交易类型适配:若企业涉及 “线上支付 + 线下收款”“即时到账 + 账期到账” 等多种交易类型,需确认系统能否全覆盖。例如,生鲜电商平台既有用户线上扫码付款的即时交易,也有超市供应商的账期结算(按月分账),分账系统需支持 “即时分账” 与 “预约分账” 两种模式,避免因功能缺失导致部分业务无法分账。

三、保障 “数据安全与隐私”,防范信息泄露风险

自动分账系统涉及企业交易数据、用户支付信息、合作方账户信息等敏感数据,需重点关注安全防护:

数据加密技术:确认系统是否采用 “传输加密(SSL/TLS 协议)+ 存储加密(AES-256 加密算法)”,确保交易金额、账户信息、分账指令等数据在传输和存储过程中不被篡改或泄露。例如,教育平台的分账系统,需对 “学员付款信息(银行卡号、姓名)” 和 “机构分账账户信息” 进行加密,避免因数据泄露引发法律纠纷。

权限管理机制:系统需支持 “多角色权限分级”,如 “财务人员仅可查看分账流水,管理员可设置分账规则,操作员仅可触发分账指令”,避免单一账号权限过高导致数据被误操作或恶意篡改。同时,需具备 “操作日志留存功能”,所有分账操作(如规则修改、分账撤销)均可追溯,便于审计。

四、确认 “资金到账时效”,保障合作方信任

资金到账时效直接影响企业与合作方(如商户、供应商)的合作关系,办理时需明确:

分账到账周期:确认系统支持的到账模式,如 “实时到账”(分账指令触发后 1 分钟内到账)、“T+1 到账”(次日到账)、“自定义账期到账”(如每月 10 号统一分账上月资金)。例如,外卖平台若承诺商户 “次日到账”,需确保分账系统在每日凌晨自动完成前一天的交易分账,避免因到账延迟导致商户投诉。

到账失败处理:了解系统对 “账户异常(如合作方银行卡冻结)导致分账失败” 的应对机制,如是否支持 “自动重试分账”“失败原因短信通知”“资金暂存监管账户并手动处理”。例如,供应商银行卡因挂失无法收款时,系统需及时通知企业,并暂存资金至监管账户,待供应商更新账户信息后重新分账,避免资金滞留。

五、关注 “对账与开票效率”,降低财务成本

自动分账系统需能简化企业财务流程,重点关注两方面:

自动对账功能:确认系统能否生成 “多维度对账报表”,如按日期、交易类型、分账角色筛选的流水报表,且报表格式与企业财务软件(如用友、金蝶)兼容,可直接导入对账,避免财务人员手动核对每笔分账记录。例如,电商平台的财务团队,可通过系统导出 “每日分账汇总表”,直接与银行流水、商户结算单核对,节省大量对账时间。

开票协同能力:若企业需为合作方开具分账相关发票(如平台服务费发票、商户营业收入发票),需确认系统是否支持 “分账完成后自动触发开票申请”“发票信息与分账流水关联”。例如, SaaS 平台的分账系统,可在每月分账完成后,自动为客户生成 “服务费发票申请单”,并同步分账金额作为开票金额依据,避免财务人员手动统计开票数据。

六、评估 “系统集成难度”,避免影响现有业务

企业办理自动分账系统时,需考虑与现有业务系统(如订单系统、支付系统、CRM 系统)的集成兼容性:

接口支持:确认服务商是否提供标准化 API 接口(如 RESTful API),或支持与主流电商系统(如 Shopify、微盟)、支付系统(如微信支付、支付宝)的现成对接方案。例如,服装品牌的小程序商城,需将分账系统与小程序订单系统集成,实现 “订单支付成功后自动触发分账”,避免人工手动触发分账。

上线周期与测试:了解系统的部署周期(如 SaaS 版分账系统通常 1-2 周可上线,定制化系统需 1-3 个月),并要求服务商提供 “测试环境”,在不影响现有业务的前提下,模拟真实交易场景测试分账功能(如分账规则生效、资金到账、报表生成),避免上线后出现功能故障。

七、明确 “成本结构”,避免隐性收费

自动分账系统的成本通常包括三部分,需提前与服务商确认明细:

基础服务费:分为 “年费” 或 “月费”,根据企业交易规模定价(如每月 1000 元基础费,或年交易 100 万元以内年费 5000 元),需确认是否包含系统维护、版本更新等服务。

交易手续费:按分账金额的一定比例收取(如 0.1%-0.3%/ 笔),或按分账笔数收费(如每笔 0.5 元),需对比不同服务商的费率,避免过高手续费增加企业成本。例如,年分账金额 1 亿元的平台,若手续费率相差 0.1%,每年成本差异可达 10 万元。

定制化费用:若企业需额外开发特殊功能(如多语言分账报表、跨境分账),需确认定制化费用及开发周期,避免后续因 “功能加项” 产生高额额外支出。

八、重视 “售后服务与应急响应”,减少业务中断风险

分账系统若出现故障,可能导致资金无法正常拆分,影响企业运营,需关注服务商的售后能力:

响应时效:确认服务商是否提供 7×24 小时客服支持,以及故障响应时间(如紧急故障 1 小时内响应,一般故障 4 小时内解决)。例如,节假日期间若分账系统突然无法使用,服务商需能快速远程排查问题,避免资金滞留导致合作方投诉。

应急方案:了解服务商是否提供 “备用分账方案”,如系统故障时可通过 “人工触发分账指令 + 银行临时托管” 的方式应急,确保资金分账不中断。例如,直播电商平台的分账系统若在大促期间故障,服务商需能协助企业通过银行后台手动触发分账,避免影响主播收益结算。

总结:办理自动分账系统,需 “合规为基、场景为核、安全为盾”

企业办理自动分账系统,本质是通过技术手段提升资金管理效率、降低合规风险。办理前需围绕 “合规资质、业务适配、数据安全、成本控制” 四大核心,充分调研服务商能力;办理后需做好系统测试、员工培训与应急演练,确保系统稳定运行。只有这样,才能让自动分账系统真正成为企业优化资金流、提升合作信任度的 “助力器”,而非新增风险点。