一站式企业资金分账管理是怎样的? 一站式企业资金分账管理:定义、流程与核心价值。“平台型企业怎么高效拆分商家、供应商、平台的资金?”“多主体分账时如何避免手动核算出错、延迟到账?” 随着电商、共享经济、连锁加盟等业态的发展,企业面临多角色资金拆分需求,传统 “人工对账 + 手动转账” 模式效率低、风险高。一站式企业资金分账管理作为合规高效的解决方案,通过 “资金托管 + 自动分账 + 实时对账” 一体化服务,解决企业多主体资金分配难题。本文结合 2025 年监管要求与企业实操场景,详解其核心逻辑、操作流程及核心价值。

一、核心定义:什么是一站式企业资金分账管理?

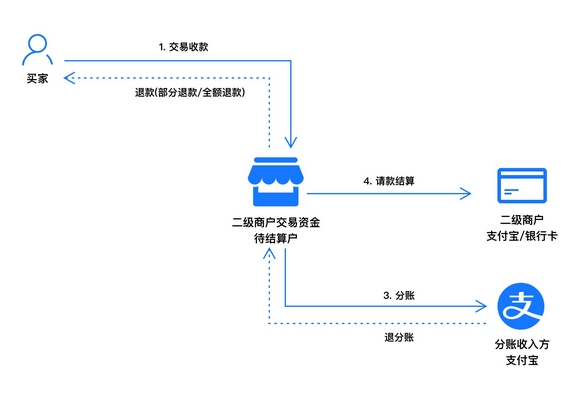

一站式企业资金分账管理,是指由持牌第三方支付机构或银行,为有多层级资金拆分需求的企业(如平台型企业、连锁品牌)提供的 “资金归集 - 自动拆分 - 合规结算 - 实时对账” 全流程服务。其核心特点是 “资金不落地、分账自动化、合规可追溯”,完全符合《非银行支付机构客户备付金存管办法》中 “备付金集中存管、禁止挪用” 的要求。

简单来说,当平台收到消费者支付的 100 元订单款时,系统会根据预设规则(如平台抽成 10%、商家得 90%),自动将 10 元划入平台账户、90 元划入商家账户,无需人工干预,且全程资金由持牌机构托管,避免平台挪用商家资金的风险。2025 年数据显示,采用该模式的企业,分账效率比传统手动模式提升 80%,对账误差率降至 0.1% 以下。

二、核心功能模块:4 大模块覆盖分账全场景

一站式企业资金分账管理并非单一功能,而是由 4 个紧密衔接的模块构成,适配不同行业的分账需求:

1. 资金归集模块:多渠道收款统一入账

支持整合线上线下多支付渠道(微信、支付宝、银联、POS 机、对公转账),所有资金实时归集至监管账户(由持牌机构或银行托管),避免资金分散在多个个人账户或平台账户。例如电商平台可将 APP 支付、小程序支付、线下门店 POS 收款的资金,统一归集到同一监管账户,无需切换多个后台查询资金情况。

2. 规则配置模块:灵活设定分账逻辑

企业可根据业务场景自定义分账规则,满足多角色、多层级拆分需求:

按比例分账:如连锁品牌总部抽成 20%、门店得 80%,总部再将抽成的 5% 分给区域代理商;

按固定金额分账:如共享充电宝平台,每笔订单固定收取 2 元平台服务费,剩余金额归代理商;

按阶梯分账:如电商平台根据商家月销售额设定抽成比例(月销 10 万以下抽 5%,10 万以上抽 3%)。

规则配置后支持实时生效,且可随时修改,无需技术开发对接。

3. 自动分账模块:实时拆分资金,避免延迟

当资金进入监管账户后,系统会根据预设规则自动完成分账:

实时分账:适用于即时到账需求场景,如外卖平台,消费者付款后 1 分钟内,平台佣金和商家货款分别到账;

定时分账:适用于需要对账确认的场景,如生鲜电商,每日凌晨自动拆分前一天的资金,避免日间交易波动影响分账准确性。

分账完成后,系统会向各分账主体推送短信 / APP 通知,告知资金到账情况。

4. 对账结算模块:多维度对账,合规可查

提供全维度对账服务,解决传统分账 “对账难、易出错” 的痛点:

自动生成对账报表:支持按订单、按分账主体、按时间段生成报表(如 “2025 年 10 月商家 A 分账明细”),报表包含订单号、金额、分账比例、到账时间等信息;

对接企业 ERP 系统:可将分账数据同步至企业财务系统(如用友、金蝶),避免财务人员手动录入;

合规存证:所有分账记录、资金流水均在持牌机构或银行系统存证,保存期限超 5 年,满足税务审计、监管核查需求。

三、操作流程:5 步完成一站式分账,全程线上化

以电商平台为例,一站式企业资金分账管理的操作流程简洁清晰,无需复杂技术开发,企业 3-5 天即可上线使用:

1. 账户开通

企业与持牌分账服务商(如连连支付、通联支付)签订服务协议,提交营业执照、法人身份证、对公账户信息,开通企业主账户及分账子账户(为商家、供应商等角色单独开设)。服务商审核通过后,配置监管账户,确保资金合规托管。

2. 规则配置

登录分账管理后台,进入 “规则配置” 板块,按业务需求设定分账逻辑:

选择分账主体:添加商家、供应商等角色,录入其账户信息(对公账户或法人储蓄卡);

设定分账比例 / 金额:如 “平台抽成 8%、商家得 92%”,若涉及多层分账(如平台→区域代理→门店),可添加二级分账规则;

选择分账方式:实时分账或定时分账,设定到账周期(如 T+1 到账、实时到账)。

3. 支付对接

将分账系统与企业现有支付渠道对接,支持 API 接口对接(技术团队协助开发)或无代码对接(适用于无技术团队的中小企业,通过插件对接电商平台、收银系统)。对接完成后,消费者支付的资金会自动进入监管账户。

4. 自动分账

消费者完成支付后,资金进入监管账户,系统触发分账规则:

实时分账场景:1 分钟内完成资金拆分,平台佣金划入企业主账户,商家货款划入商家子账户;

定时分账场景:每日固定时间(如凌晨 2 点),系统自动核算前一天所有订单,完成分账并推送对账报表。

5. 对账结算

企业财务人员登录后台,查看分账明细、下载对账报表,确认无误后可发起结算(将子账户资金提现至分账主体的银行账户)。结算支持手动发起或自动发起(如设定 “每月 1 日自动结算上月资金”),到账时间通常为 T+1。

四、核心价值:解决传统分账 3 大痛点,降本增效

相比传统 “人工对账 + 手动转账” 模式,一站式企业资金分账管理的核心价值体现在 3 个方面:

1. 合规安全:规避资金挪用风险

传统模式下,平台常将资金存入自有账户,再手动分账,存在 “挪用商家资金” 的合规风险,甚至可能构成非法吸收公众存款罪。一站式分账模式中,资金由持牌机构或银行托管,企业无法直接触碰资金,完全符合监管要求,2025 年已有超 80% 的平台型企业采用该模式规避合规风险。

2. 降本增效:减少人力成本,提升效率

传统分账需财务团队逐笔核对订单、手动计算分账金额、逐一转账,1000 笔订单需 2-3 人天完成。一站式分账实现全自动化,1000 笔订单仅需系统 10 分钟处理,可减少 70% 的财务人力成本,同时避免人工核算导致的错账、漏账。

3. 优化合作关系:提升分账主体信任度

传统分账常因 “延迟到账”“对账不清” 引发商家投诉,影响合作关系。一站式分账实时到账、明细可查,商家可随时登录子账户查看分账记录,减少沟通成本。某连锁品牌采用该模式后,商家投诉率下降 65%,合作续约率提升 40%。

在 2025 年企业资金管理合规化、自动化的趋势下,一站式企业资金分账管理已成为平台型企业、连锁品牌的必备工具。其核心不仅是 “拆分资金”,更是通过合规托管、自动高效的服务,解决企业多主体资金分配的全链条问题。企业选择服务商时,需优先选择持牌机构(查看《支付业务许可证》),确保资金安全与合规,同时关注系统的灵活性(是否支持自定义规则)、对接便捷性(是否支持无代码对接),避免因系统适配问题影响业务开展。