一站式企业资金分账管理平台好不好?

一、核心价值:解决企业 3 大资金管理痛点

这类平台通过 “技术 + 合规 + 效率” 三重赋能,直击传统分账模式的核心难题,成为 2025 年企业数字化转型的高频选择:

1. 合规兜底:规避 “二清” 风险与财税漏洞

传统模式中,企业直接归集资金再分账易触碰 “二清” 违规红线,而头部平台均对接央行监管账户体系,实现资金流与信息流双重隔离。例如拉卡拉分账系统通过支付牌照与等保三级认证,资金直接绕过平台公户直达分账方账户,分账误差率低于 0.01%,自动生成分账流水、完税凭证等文件,从源头解决财税虚高问题。某连锁品牌接入后,因 “资金池管理不合规” 的税务风险预警直接清零。

2. 效率革命:从 “人工对账” 到 “秒级分账”

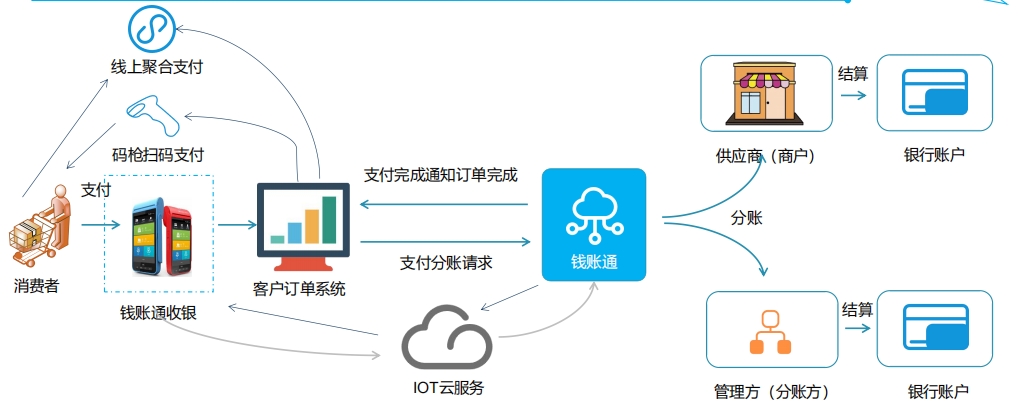

传统分账依赖财务逐笔核算,多门店、多渠道场景下易出错且周期长。平台通过自动化引擎实现全流程提效:

收款整合:兼容微信、支付宝、银联等 10 余种支付方式,甚至对接美团、抖音等公域平台,自动扣除服务费后核算实收;

分账速度:采用 “空中分账技术”,客户支付后秒级完成平台抽佣、商家分成、代理商返利等拆分,结算周期从 7 天缩短至实时;

对账优化:数据自动同步至 ERP、CRM 系统,某央企接入光大科技平台后,每月对账效率提升 90%。

3. 关系协调:用透明化化解利益纠纷

连锁企业、平台型电商常因分账不透明引发合伙人、商家信任危机。平台通过可视化功能破解难题:美咖云分账系统为合伙人开通小程序查询入口,可实时查看累计分账、每笔订单明细及打款凭证,某品牌接入后合伙人纠纷率下降 80%。针对预付款跨店消费场景,还能实现 “充值时分润销售门店、核销时分润服务门店”,彻底避免门店间利益冲突。

二、适配场景:这些企业用了最划算

平台并非 “万能工具”,以下三类企业接入后 ROI(投资回报率)最高:

1. 连锁 / 联营型企业(如餐饮、零售)

需处理 “总部 - 门店 - 合伙人 - 员工” 多层级分账,且存在跨店消费、公域退款等复杂场景。美咖云分账系统的自定义分账模式(营业额 / 利润 / 特殊支出拆分)能精准适配,某奶茶连锁品牌接入后,财务人员减少 30%,分账错误率从 15% 降至 0.5%。

2. 平台型企业(如电商、直播)

涉及大量商家入驻、佣金结算,对合规性与效率要求极高。简米分账系统支持 “商家 + 平台 + 代理商” 多分账角色,30 分钟即可配置完复杂规则,某直播平台用其实现 D0 当日到账,资金周转效率提升 4 倍。

3. 集团型企业(如央企、跨区域公司)

需统一管理多银行、多子公司账户,华夏财资云平台的 “资金池” 功能可集中调度资金余缺,天津某集团接入后,整体资金成本下降 12%,实现账户 “看得见、管得住、调得动”。

三、潜在顾虑与避坑指南

部分企业对平台存在 “成本高”“不安全” 的担忧,可通过科学选型化解:

1. 成本误区:并非 “越贵越好”

主流平台采用 “基础服务费 + 交易费率” 模式,拉卡拉分账环节无额外手续费,支付费率最低可至 0.3%,远低于人工核算的隐性成本(如错误赔付、人力工资)。中小企业可优先选择按交易量计费的方案,避免固定年费浪费。

2. 安全隐患:认准 “监管账户 + 持牌资质”

选择时需核查两大资质:一是是否对接银行 / 持牌机构监管账户(资金不经过平台自有账户);二是是否具备央行支付牌照或等保三级认证。避免使用无资质的 “野平台”,防止资金挪用风险。

3. 适配性陷阱:拒绝 “一刀切” 方案

连锁企业别选侧重集团资金管理的平台,大额交易企业慎选中小服务商。精准匹配原则:带合伙人选美咖,多行业多角色选简米,大额交易重合规选拉卡拉,依赖微信生态选腾讯云商付。

四、总结:值不值得用?看 3 个指标

分账复杂度:若需 3 人以上核算、每月分账超 100 笔,接入后能显著降本;

合规压力:有 “二清” 风险、财税频繁出问题的企业,平台是 “刚需工具”;

协作矛盾:因分账不透明引发纠纷的,平台能低成本化解信任危机。

对多数成长型、规模化企业而言,一站式分账平台早已不是 “可选项”,而是 “必选项”。它不仅解决财务流程问题,更能通过资金管理优化提升经营效率与生态信任。若你想了解具体行业的选型方案(如直播平台选哪家、连锁门店怎么降成本),可告诉我企业类型与核心痛点,帮你精准推荐适配产品。