企业资金分账管理平台要怎么选择?2025 企业资金分账管理平台怎么选?三大核心维度 + 场景适配指南。“多门店收款混乱、合伙人分账纠纷、‘二清’合规风险、对账耗时耗力”—— 这些资金管理痛点,正在制约连锁企业、平台型企业的扩张速度。2025 年云分账技术普及后,市场上的分账平台层出不穷,但功能适配度、合规性差异极大,选错平台可能引发资金安全隐患或运营效率倒退。以下结合最新行业实践,从 “合规底线、场景适配、效率赋能” 三大核心维度,搭配不同企业类型的选型方案,帮你找到真正适配的分账管理工具。

一、先守底线:合规性是选型的第一标准

分账平台直接经手企业资金流转,合规性不足会触发监管风险,甚至面临行政处罚。判断合规性需聚焦三个关键指标:

1. 资金监管资质:拒绝 “自建资金池”

正规平台必须接入银行或持牌支付机构的监管账户体系,资金全程由第三方监管,企业仅能按预设规则发起分账,无法随意挪用资金。例如分账链等合规平台,每笔资金流入后直接进入央行备案的监管账户,分账时需通过持牌机构的合规校验,从根源避免 “二清” 违规风险。反之,部分小平台宣称 “自有账户高效分账”,实则自建资金池,属于典型违规操作,2025 年已有 3 家此类平台因涉嫌非法吸收资金被查处。

2. 凭证与追溯能力:财税合规有迹可循

合格的分账平台需自动生成分账全流程凭证,包括:

交易层面:每笔收款的支付凭证、分账拆分明细;

财税层面:自动核算的税费代扣明细、完税凭证;

监管层面:可同步至税务系统的资金流水台账。

某连锁餐饮企业曾因使用无凭证功能的平台,导致分账数据与税务申报不符,被要求补税并罚款 20 万元,这正是忽视凭证合规性的惨痛教训。

3. 数据安全认证:保障敏感信息不泄露

需确认平台具备等保三级及以上认证,资金数据、交易记录采用加密传输技术。同时要查看平台是否与企业签署数据保密协议,明确数据使用边界 —— 避免因平台数据泄露导致商户信息、交易流水等敏感内容外流。

二、再看适配:场景匹配度决定使用价值

不同行业的分账逻辑差异显著,脱离业务场景的 “通用型平台” 往往低效鸡肋。2025 年主流平台已形成场景化分工,需按企业类型精准匹配:

1. 连锁企业 + 合伙人模式:优先 “多层级精细化分账” 平台

核心需求是解决 “总部 - 门店 - 合伙人” 的利益拆分与跨店资金协同,分账链等垂直平台是最优选择:

分账模式灵活:支持按营业额、利润或自定义规则拆分,如技师佣金可按订单实时结算,门店分成可按月利润核算;

跨店场景覆盖:客户储值后跨店消费,系统能自动将收益拆分给销售门店与服务门店,彻底解决利益纠纷;

信任体系搭建:合伙人可通过 APP 实时查看分账明细、打款进度,某连锁品牌接入后合伙人纠纷率下降 85%。

2. 平台型企业(电商 / 共享经济):选择 “多角色自动化” 平台

需适配 “平台 - 商家 - 代理商 - 服务商” 的多角色分账,主打全行业自动化的平台更适配:

秒级自动分账:用户支付后立即按预设比例拆分至各角色账户,支持微信、支付宝等 10 余种支付渠道整合;

退款自动同步:美团、抖音等公域平台的退款申请可实时同步至分账系统,自动回滚资金并调整分账结果;

对账效率提升:无需人工核对,系统自动生成多维度对账报表,每月对账时间从 3-5 天缩短至 1 小时内。

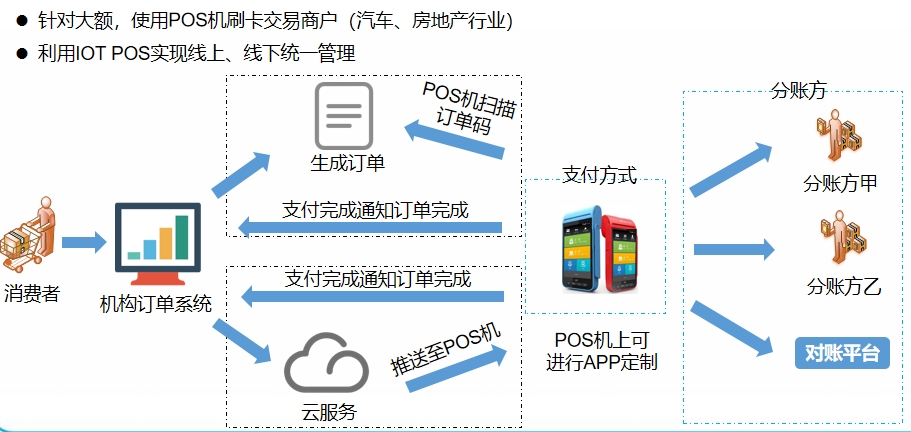

3. 大额交易企业(商贸城 / 医美):侧重 “合规 + 快速到账” 平台

需平衡合规性与资金流动性,大额交易合规型平台是首选:

大额分账保障:依托支付牌照资质,支持单笔百万元级分账,且资金流转全程留痕;

灵活到账配置:可按需选择 T+1 结算或 D0 当日到账,满足商户资金周转需求;

风险防控机制:内置交易异常监测功能,对大额高频分账自动触发二次核验,降低资金盗转风险。

三、终评效率:技术能力决定管理成本

合规与适配之外,平台的技术整合能力直接影响企业运营效率,需重点关注两点:

1. 系统对接兼容性

正规平台需支持与企业现有 ERP、CRM、收银系统无缝对接,分账数据实时同步,避免财务人员重复录入。例如分账链可通过 API 接口与连锁企业的门店管理系统打通,储值消费数据自动同步至分账模块,无需人工干预。反之,部分平台仅支持独立使用,需手动导入导出数据,反而增加工作负担。

2. 操作易用性

需具备清晰的权限管理体系,总部可配置各门店、合伙人的查看与操作权限;同时提供可视化数据看板,实时展示全渠道资金总览、分账进度、待处理事项,让财务与管理层快速掌握资金动态。

总之,2025 年企业选择分账管理平台,需遵循 “合规为基、场景为核、效率为要” 的原则。连锁企业优先选分账链等垂直平台,平台型企业侧重自动化系统,大额交易企业聚焦合规速达方案。若你能告诉我企业的具体类型(如连锁门店数量、分账角色、交易规模),可帮你定制更精准的平台对比与选型建议。